Formue er en økonomisk ressurs husholdninger kan tære på dersom inntekten er utilstrekkelig; og en lavinntektshusholdning med formue har det derfor ikke nødvendigvis trangere enn en høyinntektshusholdning med mye gjeld. Også husholdninger som har formuen sin bundet opp i for eksempel bolig, vil relativt enkelt kunne ta opp lån til forbruk og derfor være materielt bedre stilt enn en lavinntektshusholdning uten tilsvarende formue. Det er derfor bred internasjonal enighet om at formue og gjeld bør sees i sammenheng med inntekter og utgifter når en skal vurdere husholdningene økonomi3.

Vi ser her på følgende indikatorer:

- Andel av total nettoformue som tilfaller

- de 50 prosentene av husholdningene som har lavest nettoformue

- de 10 prosentene av husholdningene som har høyest nettoformue og

- den 1 prosenten som har høyest nettoformue

- Andel husholdninger der gjelda utgjør mer enn det dobbelte av samlet husholdningsinntekt

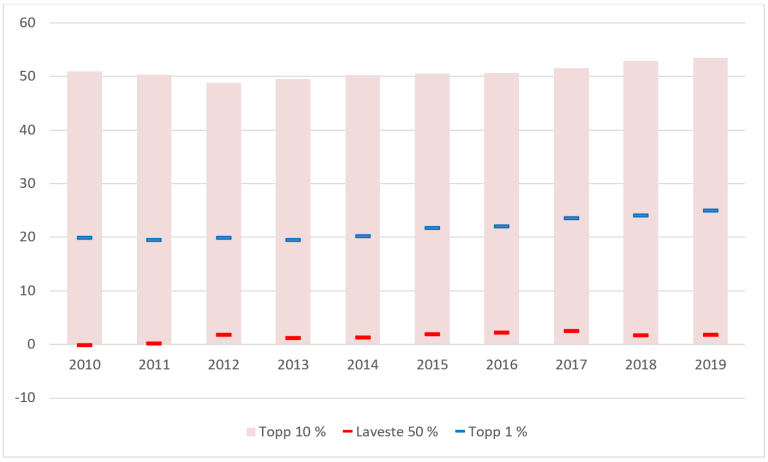

Den første indikatoren forteller om fordelingen av formue i befolkningen. Dersom formue var jevnt fordelt, ville 50 prosent av den totale nettoformuen tilhøre halvparten av befolkningen, så avviket fra 50 prosent sier noe om ulikheten i totalformuens fordeling. I realiteten vil den første delindikatoren for formue ligge godt under 50 prosent. Tilsvarende vil andre delindikator ligge et sted over 10 prosent og tredje delindikator et sted over 1 prosent, avhengig av hvor sterkt totalformuen er konsentrert hos de henholdsvis 10 og 1 prosent rikeste.

Figur 1-10 viser at husholdningenes samlede formue er svært skjevt fordelt i Norge, som i de fleste land. Den mest formuende tiendelen av husholdningene disponerer litt over halvparten av nettoformuen. Den minst formuende halvparten av husholdningene disponerer så å si ingenting. Utviklingen det siste tiåret har gått i retning av en større skjevfordeling av totalformuen, selv om også den minst formuende halvparten av befolkningen har en svak økning i formue.

Formuesbegrepet

Formuesbegrepet vi benytter her, er beregnet nettoformue, som igjen er beregnet bruttoformue minus gjeld. Beregnet bruttoformue omfatter beregnet realkapital (fast eiendom) og skattepliktig brutto finanskapital. For den typiske husholdning vil altså nettoformuen bestå av boligens markedsverdi pluss bankinnskudd og aksjeposter, minus gjeld.

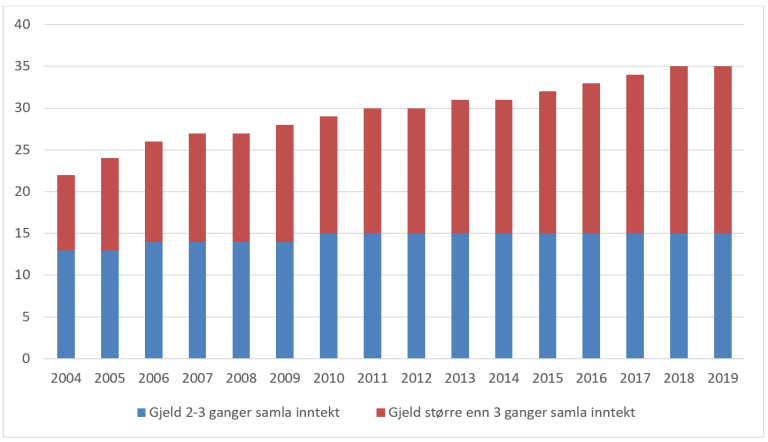

Den andre delindikatoren er et grovt mål på husholdninger med mye gjeld, uten noen fordelingsdimensjon. Større gjeld medfører større sårbarhet for økonomiske svingninger som for eksempel renteoppgang. Som det går fram av figur 1-10, har andelen med stor gjeld – mer enn 3 ganger samlet inntekt – økt betraktelig det siste tiåret.

3 Epland og Kirkeberg (2012). Wealth distribution in Norway: evidence from a new register-based data source. Statistisk sentralbyrå. Reports 35/2012